Si estás considerando vender o comprar una propiedad en Estados Unidos como extranjero, uno de los formularios más relevantes es el Formulario 8288-A del Servicio de Impuestos Internos (IRS). Este documento está estrechamente relacionado con la Ley FIRPTA (Foreign Investment in Real Property Tax Act), y su uso correcto es fundamental para evitar sanciones y asegurar el cumplimiento tributario. En este artículo te explicamos qué es el Formulario 8288-A, cuándo se utiliza, cómo se presenta y qué implicaciones tiene para compradores y vendedores internacionales.

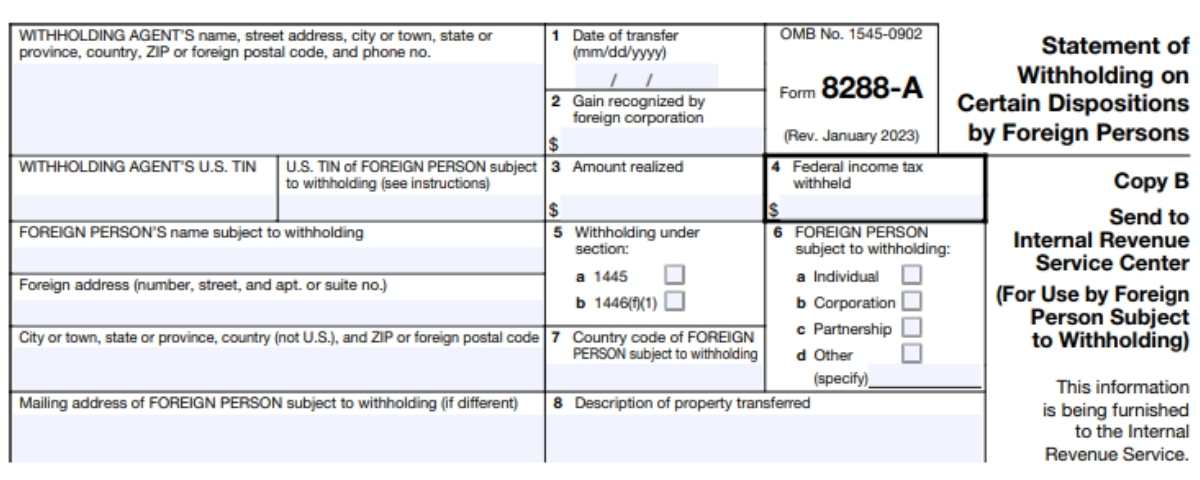

El Formulario 8288-A, titulado Statement of Withholding on Dispositions by Foreign Persons of U.S. Real Property Interests, es un documento que debe presentarse al IRS cuando se realiza la retención de impuestos en una transacción inmobiliaria en la que el vendedor es una persona extranjera no residente. Este formulario acompaña al Formulario 8288, que es el que presenta el agente de retención (generalmente el comprador o su representante).

El propósito del 8288-A es proporcionar al IRS y al vendedor extranjero una constancia formal de la retención realizada sobre la venta de una propiedad ubicada en EE.UU.

La Ley FIRPTA obliga a que, cuando un extranjero vende un inmueble en EE.UU., el comprador debe retener un porcentaje del precio de venta (generalmente el 15%) y remitirlo al IRS como pago anticipado del posible impuesto sobre ganancias de capital.

Este requisito aplica a:

El Formulario 8288-A actúa como prueba de que esa retención se realizó correctamente y ayuda al vendedor extranjero a reclamar una devolución de impuestos si corresponde.

El responsable de presentar el Formulario 8288-A es el agente de retención, usualmente el comprador de la propiedad o su agente (como una firma de títulos o abogado). Este agente debe:

1. Retener el monto requerido por FIRPTA del pago al vendedor.

2. Completar el Formulario 8288 y un 8288-A por cada vendedor extranjero.

3. Enviar ambos formularios y el cheque correspondiente al IRS dentro de los 20 días posteriores a la transferencia de la propiedad.

El formulario incluye:

Es fundamental que el vendedor tenga un TIN válido. Si no lo tiene, debe solicitarlo mediante el Formulario W-7 antes de que se realice la retención.

Una vez que el IRS recibe el formulario y el cheque correspondiente, revisa la información. Si todo está correcto, procesa el 8288-A y devuelve una copia firmada al vendedor extranjero, la cual actúa como prueba oficial de la retención. Esta copia es clave para que el vendedor pueda presentar su declaración de impuestos en EE.UU. y solicitar una devolución si el monto retenido fue mayor al impuesto realmente adeudado.

No presentar el Formulario 8288-A correctamente puede tener consecuencias serias:

Por eso, se recomienda contar con la asesoría de un contador público o abogado especializado en transacciones internacionales de bienes raíces.

En ciertos casos, el vendedor extranjero puede solicitar un certificado de retención reducida o de exención si estima que el impuesto a pagar será menor al 15% retenido. Este certificado se solicita al IRS antes del cierre, y si es aprobado, se ajusta el monto retenido. No obstante, incluso en estos casos, puede ser necesario presentar el Formulario 8288-A como parte del proceso documental.

El Formulario 8288-A puede parecer un simple trámite, pero en realidad es una pieza clave en las transacciones de bienes raíces en EE.UU. que involucran a vendedores extranjeros. Asegura el cumplimiento con la Ley FIRPTA, permite la recuperación de retenciones indebidas y protege tanto al comprador como al vendedor de problemas fiscales.

Si estás involucrado en una transacción de este tipo, infórmate, planifica con tiempo y asesórate con un profesional para evitar errores costosos.